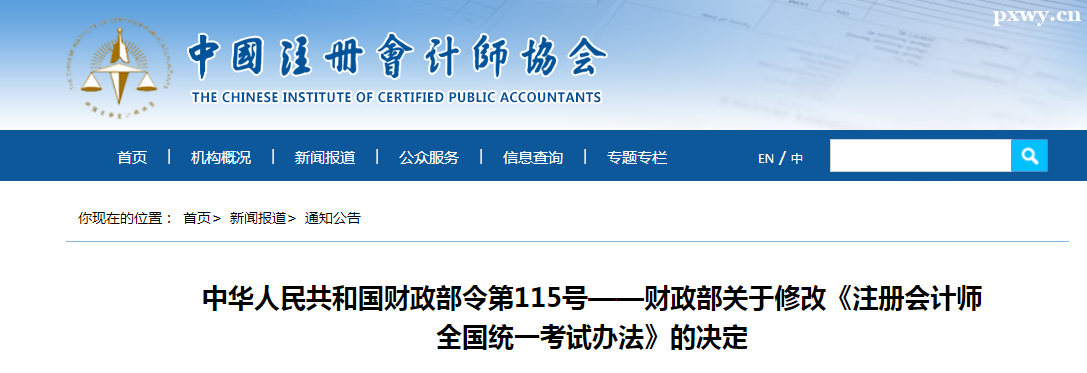

2022-01-27 08:56:16|вбфЏРРЃК161ДЮ

ЙЬЖЈзЪВњЕФДІжУ

вЛЁЂЙЬЖЈзЪВњжежЙШЗШЯЕФЬѕМў

ЙЬЖЈзЪВњТњзуЯТСаЬѕМўжЎвЛЕФЃЌгІЕБгшвджежЙШЗШЯЃК

ЃЈвЛЃЉИУЙЬЖЈзЪВњДІгкДІжУзДЬЌЃЛ

ЃЈЖўЃЉИУЙЬЖЈзЪВњдЄЦкЭЈЙ§ЪЙгУЛђДІжУВЛФмВњЩњОМУРћвцЁЃ

ЖўЁЂЙЬЖЈзЪВњДІжУЕФеЫЮёДІРэ

ЦѓвЕГіЪлЁЂзЊШУЛЎЙщЮЊГжгаД§ЪлРрБ№ЕФЃЌАДееГжгаД§ЪлЗЧСїЖЏзЪВњЁЂДІжУзщЕФЯрЙиеТФкШнНјааЛсМЦДІРэЃЛЮДЛЎЙщЮЊГжгаД§ЪлРрБ№ЖјГіЪлЁЂзЊШУЕФЃЌЭЈЙ§ЁАЙЬЖЈзЪВњЧхРэЁБПЦФПЙщМЏЫљЗЂЩњЕФЫ№вцЃЌЦфВњЩњЕФРћЕУЛђЫ№ЪЇзЊШыЁАзЪВњДІжУЫ№вцЁБПЦФПЃЌМЦШыЕБЦкЫ№вцЃЛЙЬЖЈзЪВњвђБЈЗЯЛйЫ№ЕШдвђЖјжежЙШЗШЯЕФЃЌЭЈЙ§ЁАЙЬЖЈзЪВњЧхРэЁБПЦФПЙщМЏЫљЗЂЩњЕФЫ№вцЃЌЦфВњЩњЕФРћЕУЛђЫ№ЪЇМЦШыгЊвЕЭтЪеШыЛђгЊвЕЭтжЇГіЁЃ

ЙЬЖЈзЪВњЧхРэЭъГЩКѓВњЩњЕФЧхРэОЛЫ№вцЃЌвРОнЙЬЖЈзЪВњДІжУЗНЪНЕФВЛЭЌЃЌЗжБ№ЪЪгУВЛЭЌЕФДІРэЗНЗЈЃК

ЃЈ1ЃЉвђвбЩЅЪЇЪЙгУЙІФмЛђвђздШЛджКІЗЂЩњЛйЫ№ЕШдвђЖјБЈЗЯЧхРэВњЩњЕФРћЕУЛђЫ№ЪЇгІМЦШыгЊвЕЭтЪежЇЁЃЪєгкЩњВњОгЊЦкМфе§ГЃБЈЗЯЧхРэВњЕФДІРэОЛЫ№ЪЇЃЌНшМЧЁАгЊвЕЭтжЇГіЁЊЁЊДІжУЗЧСїЖЏзЪВњЫ№ЪЇЁБПЦФПЃЌДћМЧЁАЙЬЖЈзЪВњЧхРэЁБПЦФПЃЛЪєгкЩњВњОгЊЦкМфгЩгкздШЛджКІЕШЗЧе§ГЃдвђдьГЩЕФЃЌНшМЧЁАгЊвЕЭтжЇГіЁЊЁЊЗЧГЃЫ№ЪЇЁБПЦФПЃЌДћМЧЁАЙЬЖЈзЪВњЧхРэЁБПЦФПЃЛШчЮЊОЛЪевцЃЌДћМЧЁАгЊвЕЭтЪеШыЁБПЦФПЁЃ

ЃЈ2ЃЉвђГіЪлЁЂзЊШУЕШдвђВњЩњЕФЙЬЖЈзЪВњДІжУРћЕУЛђЫ№ЪЇгІМЦШызЪВњДІжУЫ№вцЁЃВњЩњДІжУОЛЫ№ЪЇЕФЃЌНшМЧЁАзЪВњДІжУЫ№вцЁБПЦФПЃЌДћМЧЁАЙЬЖЈзЪВњЧхРэЁБПЦФПЃЛШчЮЊОЛЪевцЃЌНшМЧЁАЙЬЖЈзЪВњЧхРэЁБПЦФПЃЌДћМЧЁАзЪВњДІжУЫ№вцЁБПЦФПЁЃ

Ш§ЁЂЙЬЖЈзЪВњЕФЧхВщ

ЃЈвЛЃЉЙЬЖЈзЪВњХЬгЏЕФЛсМЦДІРэ

ХЬгЏЕФЙЬЖЈзЪВњЃЌзїЮЊЧАЦкВюДэДІРэЁЃдкАДЙмРэШЈЯоБЈОХњзМЧАЃЌгІЭЈЙ§ЁАвдЧАФъЖШЫ№вцЕїећЁБПЦФПКЫЫуЁЃ

НшЃКЙЬЖЈзЪВњ

ДћЃКвдЧАФъЖШЫ№вцЕїећ

НшЃКвдЧАФъЖШЫ№вцЕїећ

ДћЃКгЏгрЙЋЛ§

РћШѓЗжХфЁЊЁЊЮДЗжХфРћШѓ

ЃЈЖўЃЉЙЬЖЈзЪВњХЬПїЕФЛсМЦДІРэ

зЂЃКз№жидДДЮФеТ,зЊдиЧызЂУїГіДІКЭСДНг https://www.pxwy.cn/news-id-18438.html ЮЅепБиОПЃЁВПЗжЮФеТРДдДгкЭјТчгЩХрбЕЮогЧЭјБрМВПШЫдБећРэЗЂВМ,ФкШнецЪЕадЧыздааКЫЪЕЛђСЊЯЕЮвУЧЃЌСЫНтИќЖрЯрЙизЪбЖЧыЙизЂзЂВсЛсМЦЪІЦЕЕРВщПДИќЖрЃЌСЫНтЯрЙизЈвЕПЮГЬаХЯЂФњПЩдкЯпзЩбЏвВПЩУтЗбЩъЧыЪдПЮЁЃЙизЂЙйЗНЮЂаХСЫНтИќЖрЃК150 3333 6050