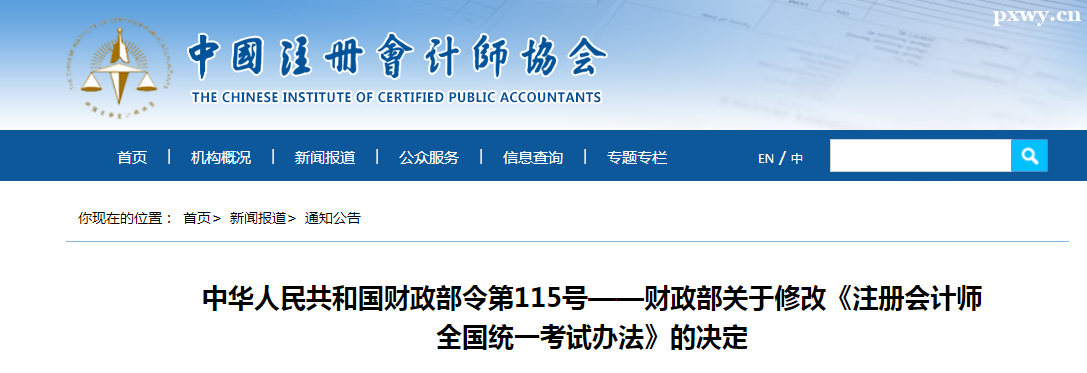

2022-02-19 08:49:36|вбфЏРРЃК601ДЮ

ЙЋдЪМлжЕЃЌЪЧжИЪаГЁВЮгыепдкМЦСПШеЗЂЩњЕФгаађНЛвзжаЃЌГіЪлвЛЯюзЪВњЫљФмЪеЕНЛђепзЊвЦвЛЯюИКеЎЫљашжЇИЖЕФМлИёЃЌМДЭбЪжМлИёЁЃдкМЦСПШеЃЌЦѓвЕЮоТлЪЧЗёФмЙЛЙлВьЕНЯрЙизЪВњЛђИКеЎЕФНЛвзМлИёЛђепЦфЫћЪаГЁаХЯЂЃЌЦфЙЋдЪМлжЕМЦСПЕФФПБъгІЕББЃГжвЛжТЃЌМДЙРМЦЪаГЁВЮгыепдкМЦСПШеЕФгаађНЛвзжаГіЪлвЛЯюзЪВњЛђепзЊвЦвЛЯюИКеЎЕФМлИёЁЃЦѓвЕвдЙЋдЪМлжЕМЦСПЯрЙизЪВњЛђИКеЎЃЌгІЕБПМТЧИУзЪВњЛђИКеЎЫљОпгаЕФЬиеїЕШвђЫиЁЃ

1.ЯрЙизЪВњЛђИКеЎЕФЬиеї

(1)ПМТЧзЪВњзДПіКЭЫљДІЮЛжУЁЃР§ШчЃЌМзЙЋЫОаТНЈаДзжТЅгУгкГізтЃЌзїЮЊЭЖзЪадЗПЕиВњВЂВЩгУЙЋдЪМлжЕНјааКѓајМЦСПЁЃМзЙЋЫОПЩВЮПМБОЕиЧјЭЌвЛЕиЖЮЕФаДзжТЅЛюдОЪаГЁМлИёЃЌНсКЯЫљДІЩЬШІЮЛжУгыаТОЩГЬЖШЕШвђЫиЃЌЖдБШаДзжТЅЕФЪаГЁНЛвзМлИёНјааЕїећКѓШЗЖЈИУЙЋЫОаДзжТЅЕФЙЋдЪМлжЕЁЃ

(2)ПМТЧЖдзЪВњГіЪлЛђЪЙгУЕФЯожЦЁЃР§ШчЃЌгавЛПщЯоЖЈЮЊЙЄвЕгУЕиЕФЭСЕиЪЙгУШЈЃЌВЛдЪаэЩУздИФБфгУЭОЃЌМзЙЋЫОНЋИУЭСЕиЪЙгУШЈзЊШУЃЌзїЮЊЪмШУЗНЕФЪаГЁВЮгыепЃЌдквдЙЋдЪМлжЕМЦСПИУЭСЕиЪБЃЌЛсПМТЧЭСЕиЪЙгУгУЭОЪмЯоетвЛЬиеїЕФгАЯьЁЃ

2.гаађНЛвз

ЦѓвЕвдЙЋдЪМлжЕМЦСПЯрЙизЪВњЛђИКеЎЃЌгІЕБМйЖЈЪаГЁВЮгыепдкМЦСПШеГіЪлзЪВњЛђепзЊвЦИКеЎЕФНЛвзЃЌЪЧЕБЧАЪаГЁЧщПіЯТЕФгаађНЛвзЁЃетРяЫљжИЕФгаађНЛвзЃЌЪЧжИдкМЦСПШеЧАвЛЖЮЪБЦкФкЯрЙизЪВњЛђИКеЎОпгаЙпГЃЪаГЁЛюЖЏЕФНЛвзЁЃЧхЫуЕШБЛЦШНЛвзВЛЪєгкгаађНЛвзЁЃ

3.жївЊЪаГЁЛђзюгаРћЪаГЁ

ЦѓвЕвдЙЋдЪМлжЕМЦСПЯрЙизЪВњЛђИКеЎЃЌгІЕБМйЖЈГіЪлзЪВњЛђепзЊвЦИКеЎЕФгаађНЛвздкИУзЪВњЛђИКеЎЕФжївЊЪаГЁ(ЛђепдкВЛДцдкжївЊЪаГЁЧщПіЯТЕФзюгаРћЪаГЁ)НјааЁЃЦфжаЃКжївЊЪаГЁЪЧжИЯрЙизЪВњЛђИКеЎНЛвзСПзюДѓКЭНЛвзЛюдОГЬЖШзюИпЕФЪаГЁЃЛзюгаРћЪаГЁЪЧжИдкПМТЧНЛвзЗбгУКЭдЫЪфЗбгУКѓЃЌФмЙЛвдзюИпН№ЖюГіЪлЯрЙизЪВњЛђепвдзюЕЭН№ЖюзЊвЦЯрЙиИКеЎЕФЪаГЁЁЃ

ЦѓвЕдкИљОнжївЊЪаГЁЛђзюгаРћЪаГЁЕФНЛвзМлИёШЗЖЈЯрЙизЪВњЛђИКеЎЕФЙЋдЪМлжЕЪБЃЌвђНЛвзЗбгУВЛЪєгкЯрЙизЪВњЛђИКеЎЕФЬиеїЃЌжЛгыЬиЖЈНЛвзгаЙиЃЌВЛгІИљОнНЛвзЗбгУЖдИУМлИёНјааЕїећЁЃЖјдЫЪфЗбгУгызЪВњЫљДІЕФЕиРэЮЛжУетвЛЬиеїгаЙиЃЌгІЕБИљОнЪЙИУзЪВњДгЕБЧАЮЛжУзЊвЦЕНжївЊЪаГЁ(ЛђзюгаРћЪаГЁ)ЗЂЩњЕФдЫЪфЗбгУЕїећжївЊЪаГЁЕФМлИёЁЃ

4.ЪаГЁВЮгыеп

етРяЫљжИЕФЪаГЁВЮгыепЃЌЪЧдкЯрЙизЪВњЛђИКеЎЕФжївЊЪаГЁ(ЛђепдкВЛДцдкжївЊЪаГЁЧщПіЯТЕФзюгаРћЪаГЁ)жаЃЌЯрЛЅЖРСЂЕФЁЂЪьЯЄзЪВњЛђИКеЎЧщПіЕФЁЂФмЙЛЧвдИвтНјаазЪВњЛђИКеЎНЛвзЕФТђЗНКЭТєЗНЁЃ

зЂЃКз№жидДДЮФеТ,зЊдиЧызЂУїГіДІКЭСДНг https://www.pxwy.cn/news-id-21997.html ЮЅепБиОПЃЁВПЗжЮФеТРДдДгкЭјТчгЩХрбЕЮогЧЭјБрМВПШЫдБећРэЗЂВМ,ФкШнецЪЕадЧыздааКЫЪЕЛђСЊЯЕЮвУЧЃЌСЫНтИќЖрЯрЙизЪбЖЧыЙизЂзЂВсЛсМЦЪІЦЕЕРВщПДИќЖрЃЌСЫНтЯрЙизЈвЕПЮГЬаХЯЂФњПЩдкЯпзЩбЏвВПЩУтЗбЩъЧыЪдПЮЁЃЙизЂЙйЗНЮЂаХСЫНтИќЖрЃК150 3333 6050